過去問H28年 第9問

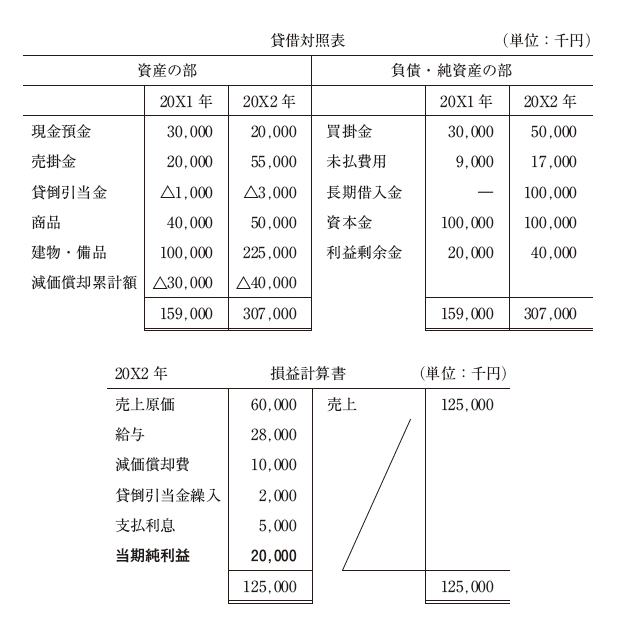

次の貸借対照表と損益計算書について、下記の設問に答えよ。  (設問1) キャッシュ・フロー計算書上の表示として最も適切なものはどれか。 ア 売上債権の増加額 △35,000 千円 イ 減価償却費 △10,000 千円 ウ 固定資産の増加額 125,000 千円 エ 仕入債務の増加額 △20,000 千円 (設問2) 財政状態に関する記述として最も適切なものはどれか。 ア 固定比率は改善している。 イ 自己資本比率は改善している。 ウ 正味運転資本は減少している。 エ 流動比率は悪化している。

(設問1) キャッシュ・フロー計算書上の表示として最も適切なものはどれか。 ア 売上債権の増加額 △35,000 千円 イ 減価償却費 △10,000 千円 ウ 固定資産の増加額 125,000 千円 エ 仕入債務の増加額 △20,000 千円 (設問2) 財政状態に関する記述として最も適切なものはどれか。 ア 固定比率は改善している。 イ 自己資本比率は改善している。 ウ 正味運転資本は減少している。 エ 流動比率は悪化している。

設問1解説

答え ア

設問1はキャッシュフロー計算に関する問題です。 ア~エまで順番に見ていきましょう!

ア 売上債権の増加額 △35,000 千円 売上債権とは「売掛金」と「受取手形」のことですね。 この問題では受取手形はないので売掛金だけ見ていきます。 20X1年から20X2年にかけて売上債権(売掛金)が、 「35,000千円」 増加しています。 売上債権が増加したということは、その分現金で回収することができなかったと考えます。すなわちキャッシュアウトフローです。 ということで 「売上債権の増加額 △35,000 千円」は正しいです。

イ 減価償却費 △10,000 千円 減価償却費はキャッシュインフローなので間違いです。

ウ 固定資産の増加額 125,000 千円 固定資産の増加は購入する際に現金を払っているのでキャッシュアウトウローです。 なのでこれも間違いです。

エ 仕入債務の増加額 △20,000 千円 仕入債務とは「買掛金」と「支払手形」のことですね。 この問題では支払手形はないので買掛金だけ見ていきます。 20X1年から20X2年にかけて仕入債務(買掛金)が、 「20,000千円」 増加しています。 仕入債務が増加したということは、その分現金の支払いが少なく済んだと考えることができます。すなわちキャッシュインフローです。 ということで 「仕入債務の増加額 △20,000 千円」は間違いです。

設問2解説

答え エ

設問2は財務諸表分析の問題です。 これも順番に見ていきましょう!

ア 固定比率は改善している。 固定比率は、

で計算できます。 20X1年固定比率 (100,000 – 30,000)÷(100,000 + 20,000)×100 ≒ 58.3% 20X2年固定比率 (225,000 – 40,000)÷(100,000 + 40,000)×100 ≒ 132.1% 固定比率は低いほど良いといえます。 ということで悪化しているので間違いです。

イ 自己資本比率は改善している。 自己資本比率は、

で計算できます。 20X1年自己資本比率 (100,000 + 20,000) ÷ 159,000 × 100 ≒ 75.5% 20X2年自己資本比率 (100,000 + 40,000) ÷ 307,000 × 100 ≒ 45.6% 自己資本比率は高いほど良いといえます。 ということで悪化しているので間違いです。

ウ 正味運転資本は減少している。 正味運転資本は、

で計算できます。 20X1年正味運転資本 (30,000+20,000-1,000+40,000)-(30,000+9,000) = 50,000 20X2年正味運転資本 (20,000+55,000-3,000+50,000)-(50,000+17,000) = 55,000 ということで正味運転資本は増加しているので間違いです。

エ 流動比率は悪化している。 流動比率は、

で計算できます。 20X1年流動比率 (30,000+20,000-1,000+40,000)÷(30,000+9,000) × 100 ≒ 228.2% 20X2年流動比率 (20,000+55,000-3,000+50,000)-(50,000+17,000) × 100 ≒ 182.1% ということで流動比率は悪化しています。 答えは エ 流動比率は悪化している。です。