過去問H28年 第17問

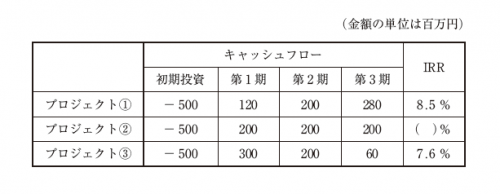

現在、3つのプロジェクト(プロジェクト①〜プロジェクト③)の採否について検討している。各プロジェクトの初期投資額、第1期末から第3期末に生じるキャッシュフロー、および内部収益率(IRR)は以下の表のとおり予測されている。いずれのプロジェクトも、経済命数は3年である。初期投資は第1期首に行われる。なお、法人税は存在しないと仮定する。

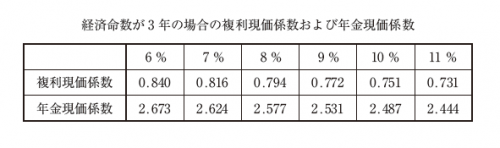

内部収益率法を用いた場合のプロジェクトの順位づけとして、最も適切なものを下記の解答群から選べ。たとえば、プロジェクト①>プロジェクト②は、プロジェ クト①の優先順位が高いことを示す。なお、内部収益率の計算にあたっては、以下の表を用いること。  [解答群]

[解答群]

ア プロジェクト①>プロジェクト②>プロジェクト③

イ プロジェクト①>プロジェクト③>プロジェクト②

ウ プロジェクト②>プロジェクト①>プロジェクト③

エ プロジェクト②>プロジェクト③>プロジェクト①

オ プロジェクト③>プロジェクト①>プロジェクト②

解説

答え ウ

内部利益率法とは、年々の増分キャッシュフローの現在価値と、初期投資の現在価値が等しくなる割引率を算出し、比較する方法です。

プロジェクト②は年々の増分キャッシュフローが同額なので、年金現価係数を使用して、年々の増分キャッシュフローの現在価値を計算します。

年金現価係数をXとすると、

200 × X = 500

X = 2.5

年金現価係数は2.5ということが分かりました。

年金現価係数の表を見ると、9%で2.531、10%で2.487となっています。

ということはプロジェクト②の年金現価係数は9%~10%の間ということが分かります。

ということで答えは ウ プロジェクト②>プロジェクト①>プロジェクト③ となります。

補足

この問題では正確な内部利益率を計算する必要がありませんでしたが、補完法を使えば計算することができます。

9%と10%の正味現在価値を計算し、9%の正味現在価値から初期投資額を引いた額を、9%と10%の正味現在価値の差額で割って、9%を足すと計算できます。

10% : 200 × 2.487 = 497.4

(506.2 – 500) ÷ (506.2 – 497.4)

≒ 0.70

9 + (10 – 9) × 0.70 ≒ 9.70

実際の試験でここまで問われるかは分かりませんが、余裕がある方はぜひ補完法も覚えておきましょう!