過去問H20年 第7問

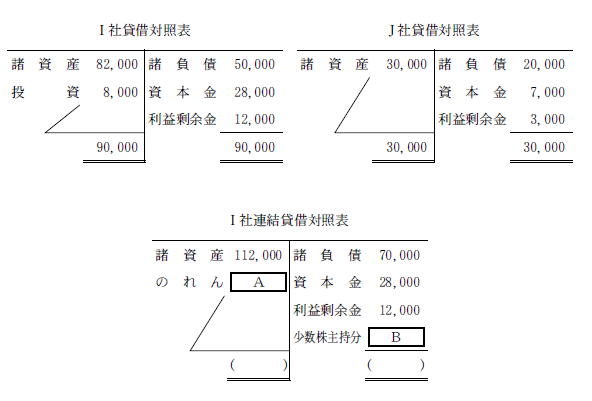

I 社は J 社の発行済株式総数の70%を8,000千円で一括取得した。株式取得日における個別貸借対照表と連結貸借対照表は次のとおりであった(単位:千円)。連結貸借対照表の空欄AとBに入る数値の計算式の組み合わせとして、最も適切なものを下記の解答群から選べ。 ただし、上記の株式取得日における J 社の資産および負債の評価差額はない。  〔解答群〕 ア A:(7,000 + 3,000)- 8,000 B:(7,000 + 3,000)× 0.3 イ A:(7,000 + 3,000)- 8,000 B:(12,000 + 3,000)× 0.3 ウ A:8,000 -(7,000 + 3,000)× 0.7 B:(7,000 + 3,000)× 0.3 エ A:8,000 -(7,000 + 3,000)× 0.7 B:(12,000 + 3,000)× 0.3

〔解答群〕 ア A:(7,000 + 3,000)- 8,000 B:(7,000 + 3,000)× 0.3 イ A:(7,000 + 3,000)- 8,000 B:(12,000 + 3,000)× 0.3 ウ A:8,000 -(7,000 + 3,000)× 0.7 B:(7,000 + 3,000)× 0.3 エ A:8,000 -(7,000 + 3,000)× 0.7 B:(12,000 + 3,000)× 0.3

解説

答え ウ

連結財務諸表におけるのれんと少数株主持分を計算する問題です。 のれんの計算は、

取得価格 – 純資産時価総額 × 取得割合

で計算することができます。 ということでAは 8,000 -(7,000 + 3,000)× 0.7 となります。

少数株主持分は、

純資産時価総額 × (1 – 取得割合)

で計算することができます。 ということでBは(7,000 + 3,000)× 0.3 となります。

以上のことから答えは、 ウ A:8,000 -(7,000 + 3,000)× 0.7 B:(7,000 + 3,000)× 0.3 となります。