過去問H19年 財務・会計

第2問 次の精算表に基づき、下記の設問に答えよ。

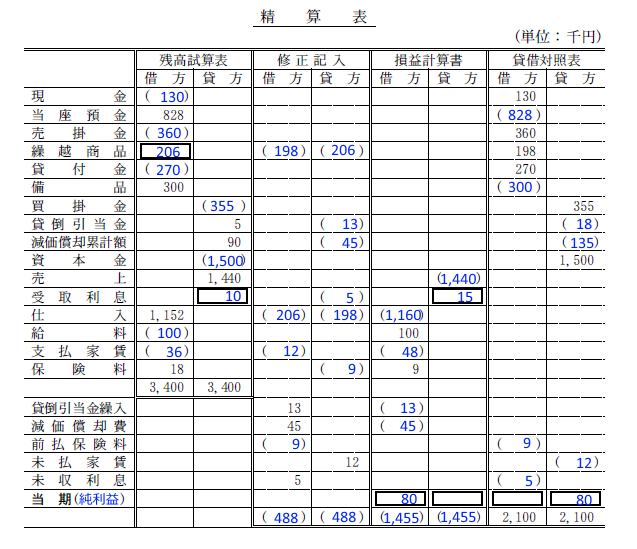

※精算表が見にくい方はクリックで拡大できます。

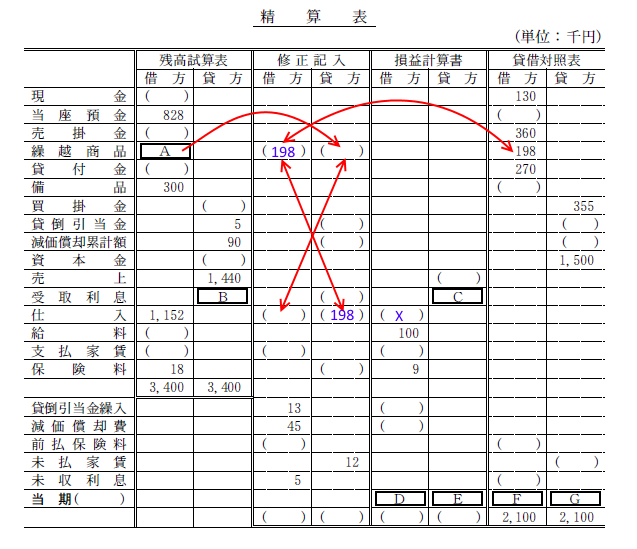

(設問1) 売上総利益が280千円であるとき、空欄Aに入る金額として最も適切なものは どれか(単位:千円)。 ア 186 イ 191 ウ 206 エ 210

(設問2) 空欄BとCに入る最も適切な金額の組み合わせはどれか(単位:千円)。 ア B:10 C: 5 イ B:10 C:15 ウ B:20 C:15 エ B:20 C:25

(設問3) 空欄D~Gのうち、金額が入る箇所として最も適切な組み合わせはどれか。 ア DとF イ DとG ウ EとF エ EとG

設問1解説

答え ウ

まず、「空欄A」が何を指しているかというと「期首商品棚卸高」ですね。 「空欄A」の行を見ていくと、貸借対照表に「198」と記入してあります。これが「期末商品棚卸高」です。 「空欄A」を求めるためには、繰越商品の修正記入を計算する必要がありますね。 繰越商品の修正記入の仕訳内容は、「期首商品棚卸高を仕入に振替え、仕入から期末商品棚卸高に振替える」という感じです。 仕訳を起こすと、

↑のような仕訳ですね。「?」の金額が答えです。 ということで、「仕入」の修正記入と「繰越商品」の修正記入は対で入ります。 以上を踏まえて精算表に書く込むと下のようになります。

繰越商品の修正記入の貸方を求めるために、仕入の修正記入の借方を計算すればいいですね。 とりあえず、仕入の損益計算書の部分(売上原価)を「X」としました。 問題文に、「売上総利益が280千円」ということが分かっているのでX(売上原価)が計算できますね。

売上原価が計算できたので、あとは逆算して売上原価を求めるだけですね。 ボックスを書くと分かりやすいのでボックスを書くことをお勧めします。

ということで答えは、「ウ 206」です。

設問2解説

答え イ

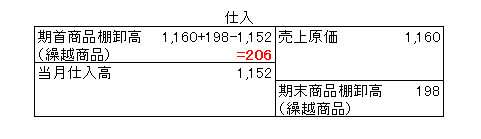

設問2は修正仕訳前の受取利息(空欄B)と修正仕訳後の受取利息(空欄C)の計算ですね。 未収利息の修正仕訳の借方に「5」と書いてあるので、これがそのまま受取利息の修正仕訳の貸方に来ます。 そして残高試算表の受取利息の金額を計算します。 文字で説明するより精算表を見た方が分かりやすいので精算表を貼ります。

精算表を見ると残高試算表の受取利息以外の貸方はすべて把握できるので、合計から受取利息以外の金額を差引くだけですね。 計算すると、残高試算表の受取利息の金額(空欄B)は「10」となります。 ということで、「空欄Bが10」で修正記入の5を足して「空欄Cが15」となり答えは「イ B:10 C:15」 ですね。

参考までに、受取利息の修正仕訳をすると、

となります。

設問3解説

答え イ

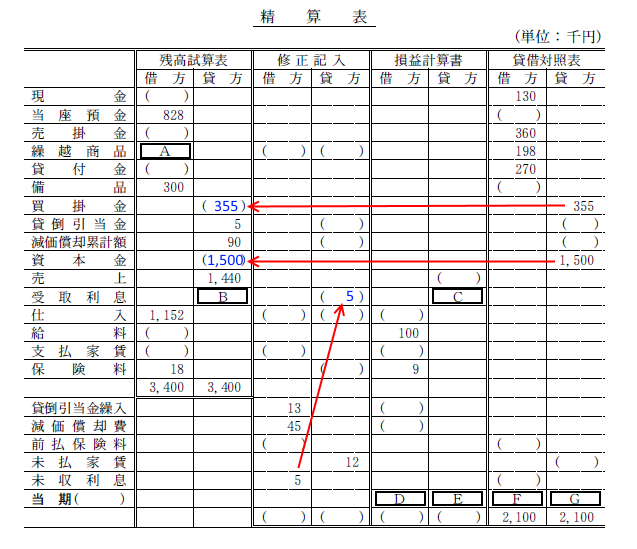

設問3は当期純損益が「貸借対照表と損益計算書の借方貸方のそれぞれどちらに入るか」という問題です。 貸借対照表と損益計算書の当期純損益は借方貸方が逆に入るので、「イ DとG」か「ウ EとF」のどちらかということが分かります。 どちらに入るかというのはまた精算表に直接書き込んだものを見てもらえればわかると思います。

貸借対照表の貸方が当期純損益以外分かったので、差引きすると「80」となります。 「空欄Gに80」が入るので、「空欄Dにも80」が入りますね。 ということで、答えは「イ DとG」です。

最後に、精算表をすべて埋めたもの画像を乗せておきます。

いろいろ公式が出てくると思いますが、公式をそのまま覚えるより、どうしてこの公式になるのかを理解した方が覚えやすいと思います。慣れれば、反射的に答えが出せるようになると思います。