過去問H28年 第5問

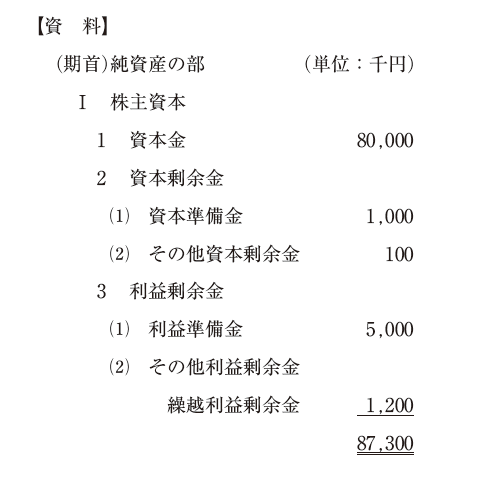

次の資料に基づいて、下記の設問に答えよ。

期中取引(発生順) 1.増資にあたり、株式300株を1株当たり 70 千円の価格で発行し、払込金は当座預金とした。 なお、会社法が定める最低額を資本金とした。また、株式募集のための費用 150 千円を小切手を振出して支払った。 2.株主総会が開催され、繰越利益剰余金の分配を次のように決定した。 ①利益準備金 会社法が定める最低額 ②配当金 800 千円 ③別途積立金 180 千円

(設問1) 期中取引が終わった時点の資本金の金額として、最も適切なものはどれか。 ア 90,500 千円 イ 90,650 千円 ウ 101,000 千円 エ 101,150 千円

(設問2) 期中取引が終わった時点の繰越利益剰余金の金額として、最も適切なものはどれか。 ア 120 千円 イ 140 千円 ウ 184 千円 エ 220 千円

設問1解説

答え ア

期中取引を行った後の資本金の金額を計算する問題ですね。純資産の部の合計金額ではないことに気をつけましょう。 では、期中の仕訳を見ていきます。 1.「株式300株を1株当たり 70 千円の価格で発行し」とあるので、 300 × 70 = 21,000 千円 と計算できますね。 しかし問題文に、 「会社法が定める最低額を資本金とした」 となっているので 21,000 ÷ 2 = 10,500 千円 となります。会社法が定める最低額は1/2ということを覚えておきましょう。

ということで、 80,000 + 10,5000 = 90,500 答えは ア 90,500千円 となります。

設問2解説

答え イ

設問2は繰越利益剰余金の金額を計算する問題ですね。 まず、期中取引2.①を計算していきます。 利益準備金 会社法が定める最低額とは、

となっています。 この問題では、 1. 配当金が 800 千円なので 80 千円 2. (80,000 + 10,500) ÷ 4 – (1,000 + 5,000) = 16,625 千円

ということで、1. 80 千円 を利益準備金に積み立てます。

あとは期首の繰越利益剰余金の金額から「期中取引2」の金額を引いてあげればいいです。 1,200 – 80 – 800 – 180 = 140 答えは イ 140 千円 となります。

自分もこういう問題は苦手でしたが何回も解いていたら解けるようになりました。 諦めずに頑張りましょう!