過去問H28年 第8問

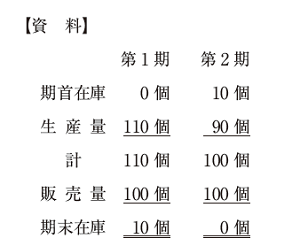

次の資料に基づいて、下記の設問に答えよ。  販売単価 1,000円 単位当たり変動費 600円 1期当たり固定費 33,000円 (設問1) 資料に関する説明の組み合わせとして、最も適切なものを下記の解答群から選べ。 a 全部原価計算を採用した場合、第1期と第2期の営業利益は同じである。 b 第1期では、全部原価計算を採用した場合の営業利益の方が、直接原価計算を採用した場合よりも大きい。 c 第2期では、全部原価計算を採用した場合の営業利益の方が、直接原価計算を採用した場合よりも大きい。 d 直接原価計算を採用した場合、第1期と第2期の営業利益は同じである。

販売単価 1,000円 単位当たり変動費 600円 1期当たり固定費 33,000円 (設問1) 資料に関する説明の組み合わせとして、最も適切なものを下記の解答群から選べ。 a 全部原価計算を採用した場合、第1期と第2期の営業利益は同じである。 b 第1期では、全部原価計算を採用した場合の営業利益の方が、直接原価計算を採用した場合よりも大きい。 c 第2期では、全部原価計算を採用した場合の営業利益の方が、直接原価計算を採用した場合よりも大きい。 d 直接原価計算を採用した場合、第1期と第2期の営業利益は同じである。

[解答群]

ア aとb

イ aとc

ウ bとd

エ cとd

(設問2)

第2期の損益分岐点比率として最も適切なものはどれか。

ア 17.5 %

イ 45.0 %

ウ 55.0 %

エ 82.5 %

設問1解説

答え ウ

設問1は第1期、第2期でそれぞれ「全部原価計算」、「直接原価計算」を採用した場合の営業利益がどうなるかを問われています。

それでは各パターンをそれぞれ見ていきましょう。

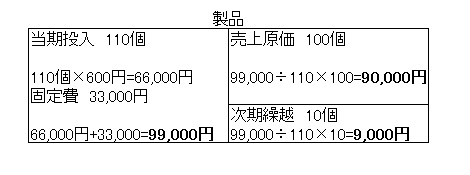

・全部原価計算を採用した場合の第1期営業利益

まずは売上原価がいくらになるかを計算していきます。

売上原価が「90,000円」となりました。

あとは売上高(1,000円×100個)から売上原価を引くと、

100,000 – 90,000 = 10,000円

全部原価計算を採用した場合の第1期営業利益は「10,000円」となりました。

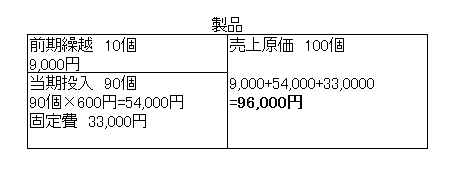

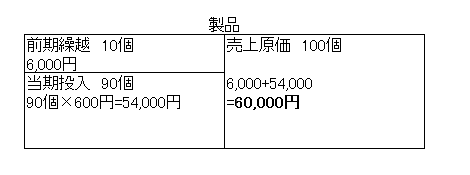

・全部原価計算を採用した場合の第2期営業利益

こちらもまずは売上原価がいくらになるかを計算していきます。

第1期から製品を繰り越していること注意してください。

売上原価が「96,000円」となりました。

第1期と同じように営業利益を計算すると、

100,000 – 96,000 = 4,000円

全部原価計算を採用した場合の第1期営業利益は「4,000円」となりました。

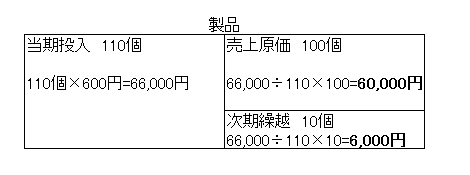

・直接原価計算を採用した場合の第1期営業利益

まずは変動売上原価を計算します。

変動売上原価が「60,000円」となりました。

売上高から変動売上原価を引いて「貢献利益」を計算します。

100,000 – 60,000 = 40,000円

次に貢献利益から固定費を引いて「営業利益」を計算します。

40,000 – 33,000 = 7,000円

直接原価計算を採用した場合の第1期営業利益は「7,000円」となりました。

・直接原価計算を採用した場合の第2期営業利益

こちらもまずは変動売上原価を計算します。

第1期から製品を繰り越していること注意してください。

売上高から変動売上原価を引いて「貢献利益」を計算します。

100,000 – 60,000 = 40,000円

次に貢献利益から固定費を引いて「営業利益」を計算します。

40,000 – 33,000 = 7,000円

直接原価計算を採用した場合の第2期営業利益も「7,000円」となりました。

以上4つのパターンをまとめると

第1期営業利益

全部原価計算 10,000円 直接原価計算 7,000円

第2期営業利益

全部原価計算 4,000円 直接原価計算 7,000円

となりました。

ということで答えは ウ bとd となります。

設問2解説

答え エ

設問2は第2期の損益分岐点比率を求める問題です。

設問1で計算した第2期の直接原価計算の資料を使って損益分岐点を計算します。

1 – 0.6 =0.4(限界利益比率)

33,000 ÷ 0.4 = 82,500(損益分岐点)

82,500 ÷ 100,000 × 100 = 82.5%

ということで答えは エ 82.5 % となります。

ワンポイントアドバイス

限界利益率 = 1 – 変動費率

損益分岐点 = 固定費 ÷ 限界利益率