過去問H19年 第6問

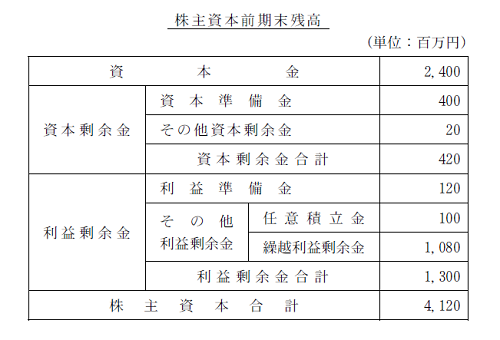

株主資本の前期末残高は次のとおりである。利益剰余金の配当以前に当期における株主資本の変動はなく、決議された配当の総額200百万円は適切であるとする。このとき、利益準備金と繰越利益剰余金の増加または減少の金額として、会社法および会社計算規則に照らして最も適切なものの組み合わせを下記の解答群から選べ(単位:百万円)。  〔解答群〕 ア 利益準備金 :18の減少 繰越利益剰余金:182の減少 イ 利益準備金 :20の増加 繰越利益剰余金:220の減少 ウ 利益準備金 :22の増加 繰越利益剰余金:222の減少 エ 利益準備金 :80の増加 繰越利益剰余金:280の減少

〔解答群〕 ア 利益準備金 :18の減少 繰越利益剰余金:182の減少 イ 利益準備金 :20の増加 繰越利益剰余金:220の減少 ウ 利益準備金 :22の増加 繰越利益剰余金:222の減少 エ 利益準備金 :80の増加 繰越利益剰余金:280の減少

解説

答え イ

まずは利益準備金について計算していきましょう。

会社法に則って下記の通り利益準備金を積み立てます。

1.配当金 × 1/10 2.資本金 × 1/4 – (資本準備金 + 利益準備金) 2つのうちどちらか低い金額を利益準備金に積み立てる

上記2つを計算すると、 1. 200 ÷ 10 = 20百万円 2. 2,400 × 1/4 – (400 + 120) = 80百万円 ということで利益準備金は「20百万円」増加します。

続いて繰越利益剰余金です。 これは単純に繰越利益剰余金から配当金200百万円と利益準備金20百万円を振替えるため、「220百万円」の減少となります。

ということで答えは、 イ 利益準備金 :20の増加 繰越利益剰余金:220の減少 となります。

利益剰余金を積み立てる問題はよくでるので公式をしっかり覚えましょう!