過去問H20年 第6問

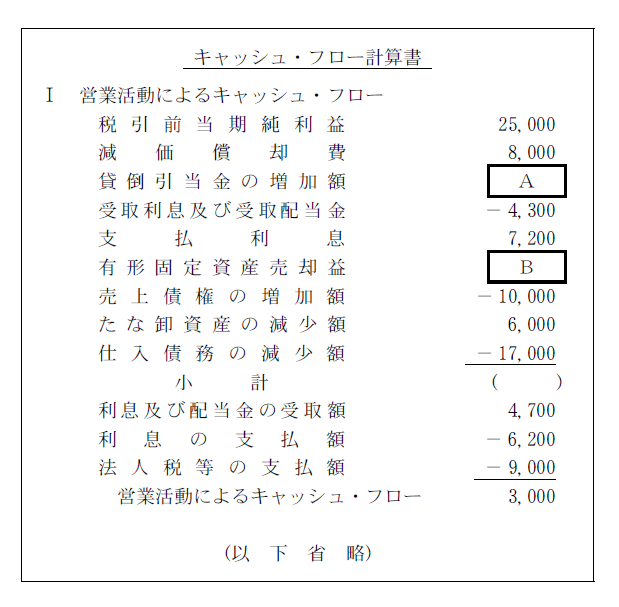

以下に掲げる当期のキャッシュ・フロー計算書(単位:千円)に基づいて、下記の設問に答えよ。

(設問1) 空欄AとBに入る数値の組み合わせとして、最も適切なものはどれか。 ア A:-600 B:-2,000 イ A:-600 B: 2,000 ウ A: 600 B:-2,000 エ A: 600 B: 2,000

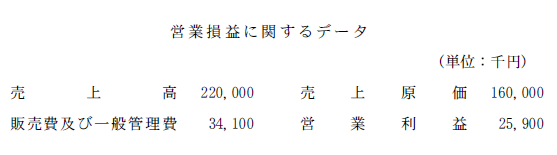

(設問2) 当期の営業損益に関するデータは次のとおりである。営業収入と原材料又は商品の仕入れによる支出の金額(単位:千円)の組み合わせとして、最も適切なものを下記の解答群から選べ。  〔解答群〕 ア 営業収入:190,000 原材料又は商品の仕入れによる支出:171,000 イ 営業収入:190,000 原材料又は商品の仕入れによる支出:183,000 ウ 営業収入:210,000 原材料又は商品の仕入れによる支出:171,000 エ 営業収入:210,000 原材料又は商品の仕入れによる支出:183,000

〔解答群〕 ア 営業収入:190,000 原材料又は商品の仕入れによる支出:171,000 イ 営業収入:190,000 原材料又は商品の仕入れによる支出:183,000 ウ 営業収入:210,000 原材料又は商品の仕入れによる支出:171,000 エ 営業収入:210,000 原材料又は商品の仕入れによる支出:183,000

設問1解説

答え ウ

まず空欄Aの「貸倒引当金の増加額」ですが、貸倒引当金は増加したらプラス表示で、減少したらマイナス表示となります。 貸倒引当金は売上債権に応じて金額が決定するので、売上債権が増加したら貸倒引当金も増加することになります。逆に売上債権が減少したら貸倒引当金も減少します。 キャッシュフロー計算書の「売上債権の増加額」が「-10,000」となっています。この場合は、期首売上債権と期末売上債権を比べると10,000増加したということになります。 ということで、貸倒引当金も増加したことになるので空欄Aにはプラス表示の数字が入ることになります。

続いて空欄Bの「有形固定資産売却益」ですが、売却益ならマイナス表示、売却損ならプラス表示になります。 ということで、空欄Bはマイナス表示の数字が入ります。 ということで、答えは ウ A: 600 B:-2,000 となります。

この問題は別の方法でも解くことができます。 まずは、営業キャッシュフローの合計額が出ているので、逆算して空欄になっている小計を計算します。 小計をさらに逆算して、空欄A、Bの合計金額を計算します。 すると、-1,400となるので答えは ウ A: 600 B:-2,000 となります。

設問2解説

答え ウ

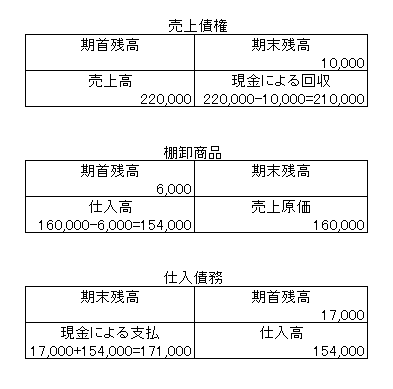

下図を使って説明したいと思います。

営業収入というのは売上債権の回収分ということです。 設問1の解説で、「期首売上債権と期末売上債権を比べると売上債権が10,000増加した」と説明しました。 営業収入は、

で計算できます。 ということで営業収入は210,000となります。

原材料又は商品の仕入れによる支出というのは仕入債務の支払い分ということです。 原材料又は商品の仕入れによる支出は、

で計算できます。 ですが、仕入高が分からないため、棚卸資産を使って計算します。 仕入高は、

で計算できます。

ということで原材料又は商品の仕入れによる支出は171,000となります。

よって答えは 、 ウ 営業収入:210,000 原材料又は商品の仕入れによる支出:171,000 となります。