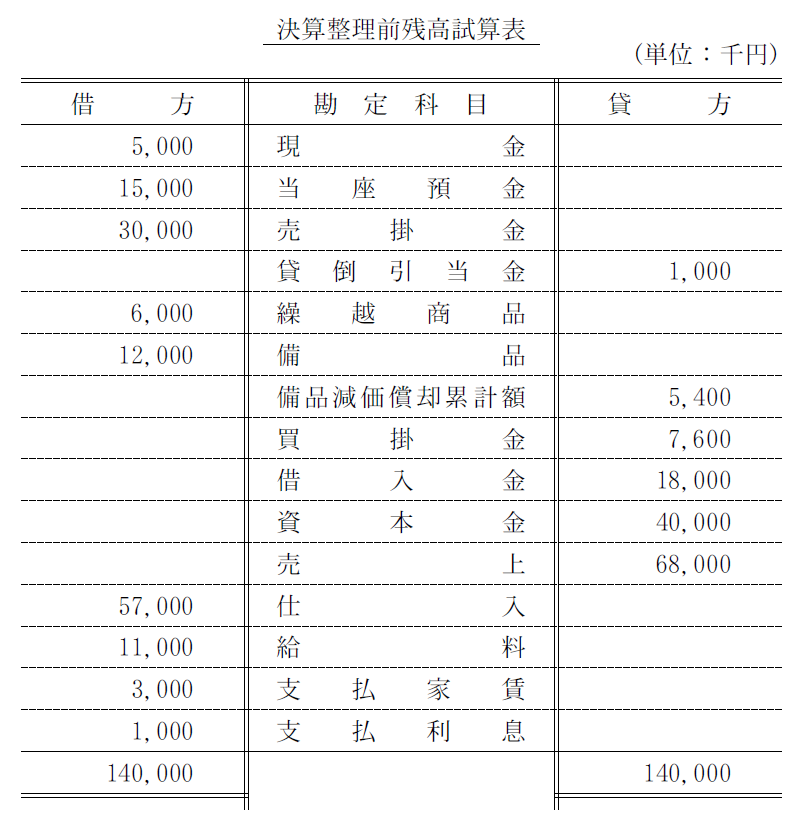

過去問H21年 第1問

期末の決算整理前残高試算表と決算整理事項(単位:千円)は次のとおりである。当期の純損益として、最も適切なものを下記の解答群から選べ(単位:千円)。  決算整理事項: ① 商品の期末たな卸高は8,000である。 ② 売掛金の残高に対して4%の貸倒引当金を設定する。 ③ 備品(耐用年数6年、残存価額は取得原価の10%、取得後4年間経過)の減価償却を定額法により行う。 ④ 家賃の前払い額は400、利息の未払い額は200である。 ア 損失 3,800 イ 損失 10,600 ウ 利益 9,000 エ 利益 13,200

決算整理事項: ① 商品の期末たな卸高は8,000である。 ② 売掛金の残高に対して4%の貸倒引当金を設定する。 ③ 備品(耐用年数6年、残存価額は取得原価の10%、取得後4年間経過)の減価償却を定額法により行う。 ④ 家賃の前払い額は400、利息の未払い額は200である。 ア 損失 3,800 イ 損失 10,600 ウ 利益 9,000 エ 利益 13,200

解説

答え ア

決算整理後の当期純損益を計算する問題ですね。 まずは決算整理事項の仕訳を見ていきましょう。

① 決算整理前残高試算表に記載されている繰越商品の金額を決算整理後の繰越商品(期末たな卸高)にするために仕訳を行います。

仕入 6,000 / 繰越商品 6,000 繰越商品 8,000 / 仕入 8,000

② 「売掛金の残高に対して4%の貸倒引当金を設定する。」ということなので、売掛金の残高30,000の4%の1,200が貸倒引当金となります。 貸倒引当金はすでに1,000あるので、残りの200だけを繰り入れるということに注意してください。

貸倒引当金繰入 200 / 貸倒引当金 200

③ 定額法の減価償却は以下のように計算します。

取得原価 × (1- 残存割合) ÷ 耐用年数

ということで減価償却費は、

12,000 × 0.9 ÷ 6 = 1,800

減価償却費 1,800 / 備品減価償却累計額 1,800

④前払費用と未払費用の仕訳です。

前払家賃 400 / 支払家賃 400 支払利息 200 / 未払利息 200

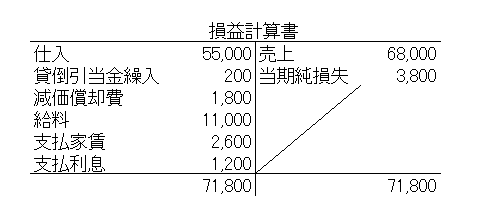

以上の仕訳を決算整理前残高試算表の収益・費用科目加えて決算整理後の損益計算書を作成します。  ということで答えは ア 損失 3,800 となります。

ということで答えは ア 損失 3,800 となります。