過去問H21年 第10問

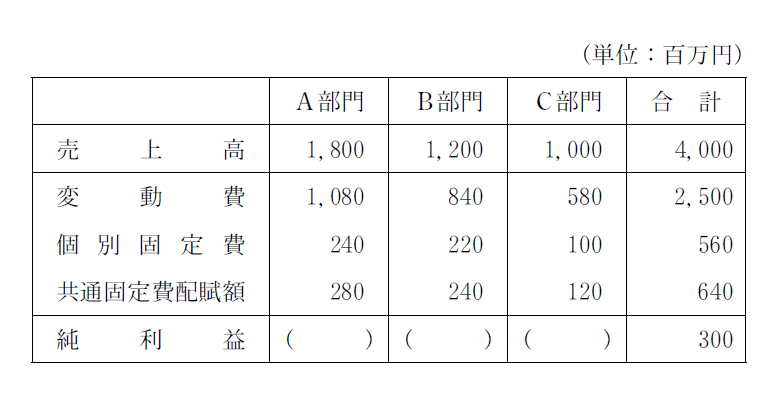

Y 社の以下に掲げる次年度の部門別損益計算書に基づいて、下記の設問に答えよ。ただし、費用の構造は一定とする。  (設問1) Y 社全体に対する A 部門の貢献を示す利益額として、最も適切なものはどれか(単位:百万円)。 ア 140 イ 200 ウ 320 エ 480

(設問1) Y 社全体に対する A 部門の貢献を示す利益額として、最も適切なものはどれか(単位:百万円)。 ア 140 イ 200 ウ 320 エ 480

(設問2) 仮に B 部門を廃止するとすれば、Y 社全体の純利益の増減額として最も適切なものはどれか(単位:百万円)。ただし、共通固定費は発生を回避することができないものとする。 ア 減少140 イ 減少940 ウ 増加100 エ 増加320

設問1解説

答え エ

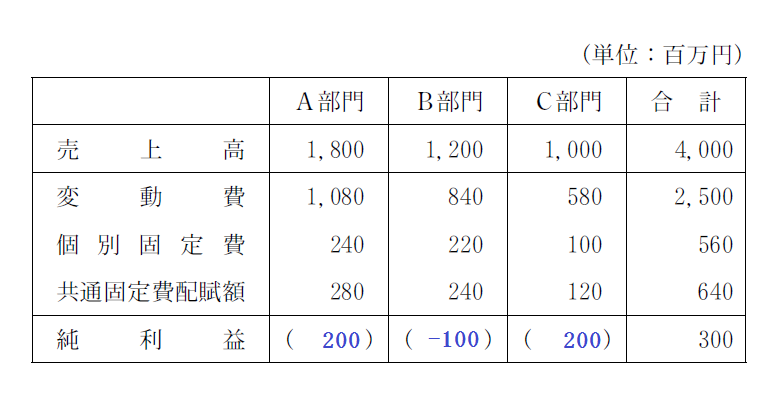

まず、「貢献を示す利益額」は以下のように計算します。

貢献利益 = 売上高 – 変動費 – 個別固定費 1,800 – 1,080 -240 = 480

ということで答えは エ 480 となります。

設問2解説

答え ア

B部門を廃止した際のY社全体の純利益の増減額を計算する問題ですね。 まずは、それぞれの利益がいくらになるか計算しましょう。

そして、B部門を廃止するということなので、B部門の「売上高」、「変動費」、「個別固定費」は「0」となります。「共通固定費は発生を回避することができないものとする」と問題文に指示があるので、「共通固定費は240」となります。 ということで、B部門を廃止すると、B部門の純利益は「-240」となります。 各部門を合計すると、

200 – 240 + 200 = 160

B部門を廃止した場合の純利益は「160」となります。 あとは廃止しない場合の純利益と比較するだけですね。 ということで答えは 減少140 となります。