過去問H22年 第12問

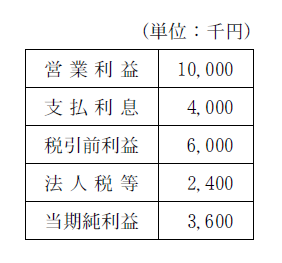

A 社の損益に関するデータは以下のとおりである。A 社の減価償却費は1,000千円であり、これは全額更新投資にあてられる。また、実効税率は40%であり、運転資本の増減はない。このとき、A 社のフリー・キャッシュ・フローの金額として最も適切なものを下記の解答群から選べ(単位:千円)。

〔解答群〕

ア 4,600 イ 6,000

ウ 7,000 エ 7,400

解説

答え イ

フリーキャッシュフローは、

営業利益 ×(1 – 実効税率)+減価償却費 – 設備投資額 – 運転資本増減額

で計算することができます。

設問に、「A 社の減価償却費は1,000千円であり、これは全額更新投資にあてられる」ということに注意して計算します。

10,000 × 0.6 + 1,000 – 1,000

= 6,000

= 6,000

ということで答えは イ 6,000 となります。

質問、疑問、解説して欲しい過去問(財務・会計に限る)などがありましたら、コメントもしくは問い合わせからお気軽に連絡ください!

応援クリックよろしくお願いします!

]]>