過去問H23年 第9問

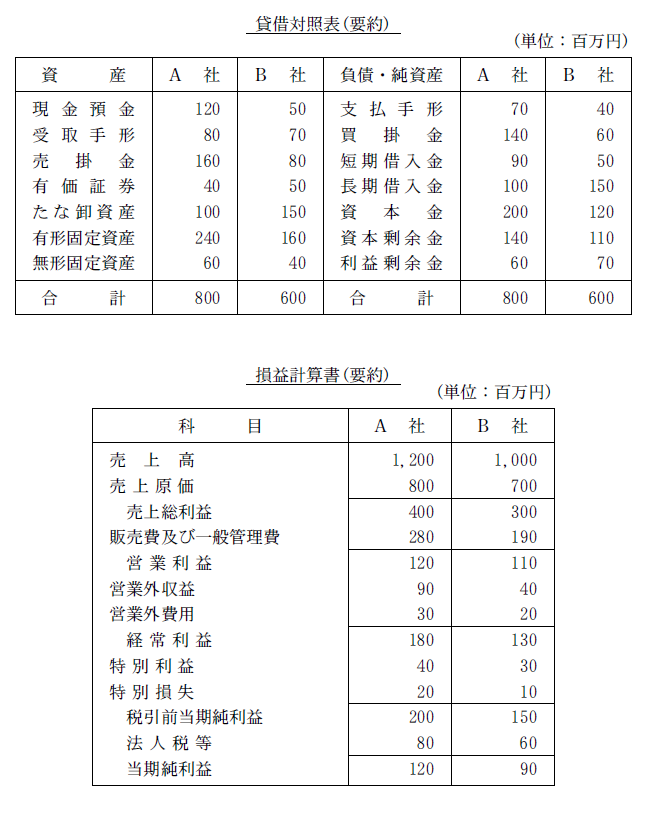

A 社と B 社の貸借対照表(要約)と損益計算書(要約)は次のとおりである。これらに基づいて下記の設問に答えよ。

設問1解説

答え エ

・売上高売上原価率

売上原価 ÷ 売上高 × 100 A社:800 ÷ 1,200 × 100 ≒ 66.7% B社:700 ÷ 1,000 × 100 = 70%

売上高売上原価率は低い方がいいので、A社が良好となります。

・売上高営業利益率

営業利益率 ÷ 売上高 × 100 A社:120 ÷ 1,200 × 100 = 10% B社:110 ÷ 1,000 × 100 = 11%

売上高営業利益率は高い方が良いので、B社が良好となります。

・総資本回転率

売上高 ÷ 総資本 A社:1,200 ÷ 800 = 1.5回 B社:1,000 ÷ 600 ≒ 1.67回

総資本回転率は高い方が良いので、B社が良好となります。

ということで答えは エ となります。

設問2解説

答え オ

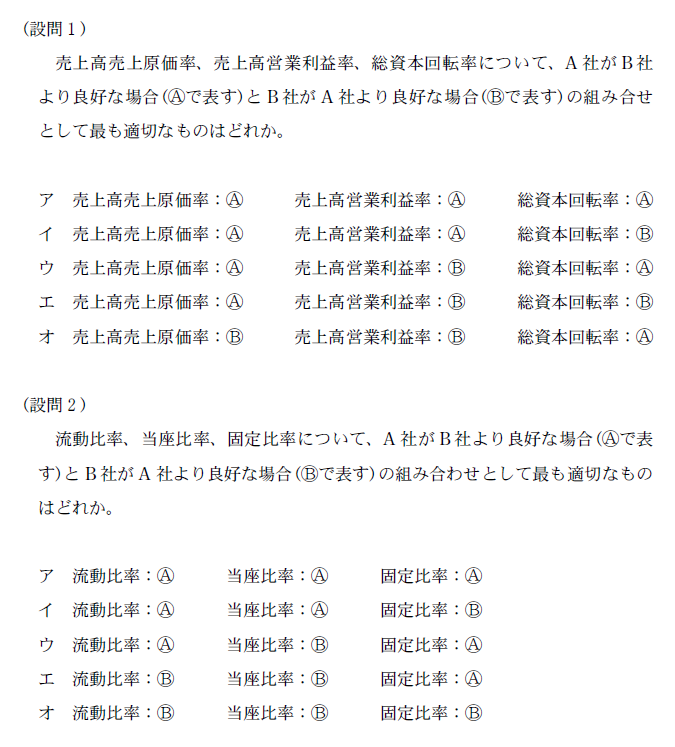

・流動比率

流動資産 ÷ 流動負債 × 100 A社:(120 + 80 + 160 + 40 + 100) ÷ (70 + 140 + 90) × 100 ≒ 167% B社:(50 + 70 + 80 + 50 + 150) ÷ (40 + 60 + 50) × 100 ≒ 267%

流動比率は高い方が良いので、B社が良好となります。

・当座比率

当座資産 ÷ 流動負債 × 100 A社:(120 + 80 + 160 + 40) ÷ (70 + 140 + 90) × 100 ≒ 133% B社:(50 + 70 + 80 + 50) ÷ (40 + 60 + 50) × 100 ≒ 167%

流動比率は高い方が良いので、B社が良好となります。

・固定比率

固定資産 ÷ 自己資本 × 100 A社:(240 + 60) ÷ (200 + 140 + 60) × 100 = 75% B社:(160 + 40) ÷ (120 + 110 + 70) × 100 ≒ 67%

固定比率は高い方が良いので、B社が良好となります。

ということで答えは オ となります。